HOME

HABANEROとは

プロフィール

ハバネロぶろぐ

お問い合わせ

公式LINEはじめました!

\気軽にお問い合わせください/

不動産投資最大手の元セールスの幅です

面談の中で皆さまより、「不動産投資のリスクは?」という質問を受けることが多いです

この記事では

という方のために

実際に累計46億円のワンルームマンションを販売した自身の経験から

をそれぞれ“日本一わかりやすく”解説していきます

まず、リスクの全体像のお話をします

不動産投資のリスクは図のように3つに分類できます

それぞれ解説していきましょう

まず1つ目は自分ではコントロールが難しいリスクです

対策することが困難であり、考えたところでどうすることもできないので基本は無視します

例えば、天災はいつどこで発生するかは予測が難しいですし、悩んだところで大きな解決策は存在しません

しいて対策をあげるとすれば「保険商品(地震保険等)」がありますので、気になる方は加入してみてはいかがでしょうか

はばちゃん

はばちゃん考えてもしょうがない。覚悟しよう!

2つ目は不動産投資会社が提供する管理プランで保証可能なリスクです

不動産投資会社ごとに空室保証や設備保証といった管理プランがあり、その保証範囲で対策が可能となります

管理プランで保証可能なリスクに関しては、考える必要がありませんので、①のリスクと同様に無視します

ただし↓の比較表のように、管理費用や保証できる範囲は不動産投資会社によって異なりますので注意が必要です

| 会社 | 管理手数料(月) | 空室保証 | 設備保証 | 原状回復費無料 | 広告費無料 |

|---|---|---|---|---|---|

| A社 | 賃料の12% | ◯ | ◯ | ◯ | ◯ |

| B社 | 8,670円 | ✕ | 主要6品目のみ | ◯ | ◯ |

| C社 | 3,300円 | ✕ | ✕ | ✕ | ✕ |

当然、保証項目を増やしていくと管理手数料は高くなってしまうので、許容できるリスクは保証をつけない選択肢もアリです

はばちゃん金銭的余裕があり、リスクが許容できる方は保証ナシでも良いと思うよ!

3つ目は不動産投資会社が提供する管理プランでも保証できないリスクです

このリスクが3つの中で最も注意をしなければなりません

なぜなら家賃下落と修繕積立金の値上げは

からです

次章で詳しく解説していきます

家賃下落と修繕積立金の値上げにより月々のキャッシュフローが悪化するのは当たり前ですが、なぜ不動産価格の下落につながるのでしょうか?

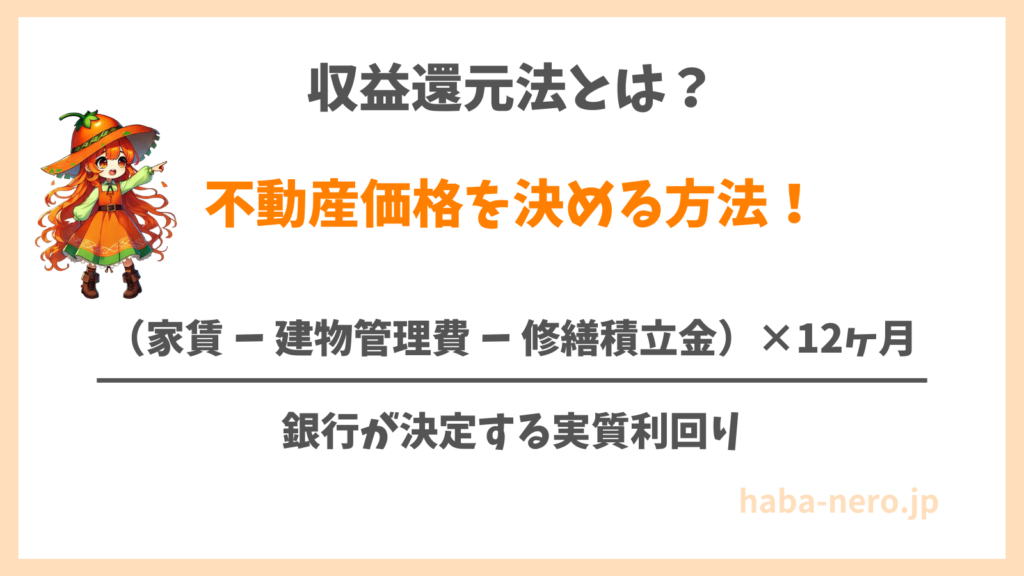

まずは投資用マンションの不動産価格の決定方法から解説していきます

投資用マンションの不動産価格は「収益還元法」で決定されます

※1「投資用マンション」の価格決定であり、マイホーム用は全く違います(別記事にて解説します)

※2 厳密にいうと「不動産会社の販売価格」であり、「売却時の価格」は上記計算から不動産会社の利益分(約10%前後)を引く必要があります

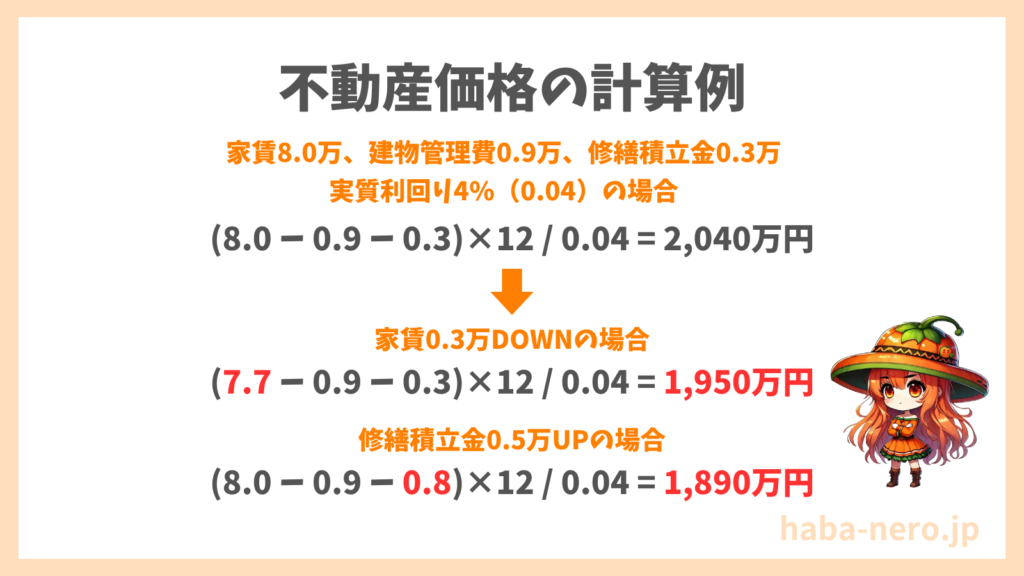

パッとみてもわかりづらいので実例をあげて計算していきましょう

上記の計算式により、

となります

つまり、家賃1,000円下落または修繕積立金1,000円値上がりにつき、不動産価格は30万円ずつ下落するということです。

はばちゃん家賃と修繕積立金が不動産価格に大きく影響することを覚えておこう!

では、管理プランで保証できないリスクのうち特に注意すべきリスクはどちらでしょうか?

それは、“圧倒的”に「修繕積立金の値上げ」です

なぜなら

ということから「修繕積立金の値上げ」が「家賃下落」よりも

からです

私がこれまで見てきた修繕積立金の月額UPの実例をあげると・・・

| 物件 | エリア | 築年数 | 値上げ前 | 値上げ後 | 増減幅 |

|---|---|---|---|---|---|

| Aマンション | 世田谷区 | 2003年 | 1,700円 | 17,000円 | ▲15,300円 |

| Bマンション | 墨田区 | 2007年 | 6,780円 | 18,020円 | ▲11,240円 |

| Cマンション | 大田区 | 2013年 | 2,570円 | 16,430円 | ▲13,860円 |

「ウソでしょ!」と思うかもしれませんが毎月4-5件ほどのペースでこのような異常な上昇が発生しております

そして恐ろしいことに、Aマンションは同時に売買価格が約450万円もダウンしております

キャッシュフローの悪化で物件を手放そうとしても、売却時の赤字も増えており、本当に悲惨な状況です

逆に都心部における家賃下落は

といった「需要>供給」の理由から、発生確率は低く、平均家賃が値上がっているエリアもあるほどです

以上より、「修繕積立金の値上げ」は不動産投資の中でも最大のリスクといえるのです

はばちゃんお財布が月々1.5万マイナスかつ売りたくても450万の赤字、、想像しただけでもゾッとするね

「修繕積立金の値上げって恐ろしい・・!」と思っていただけたでしょうか

では不動産投資を検討中の方やすでに購入済みの方はどう対策すればよいのでしょうか

ここでは最後に修繕積立金の値上げのリスクを回避するための対策を解説していきます

まず不動産投資を検討中の方にオススメする対策です

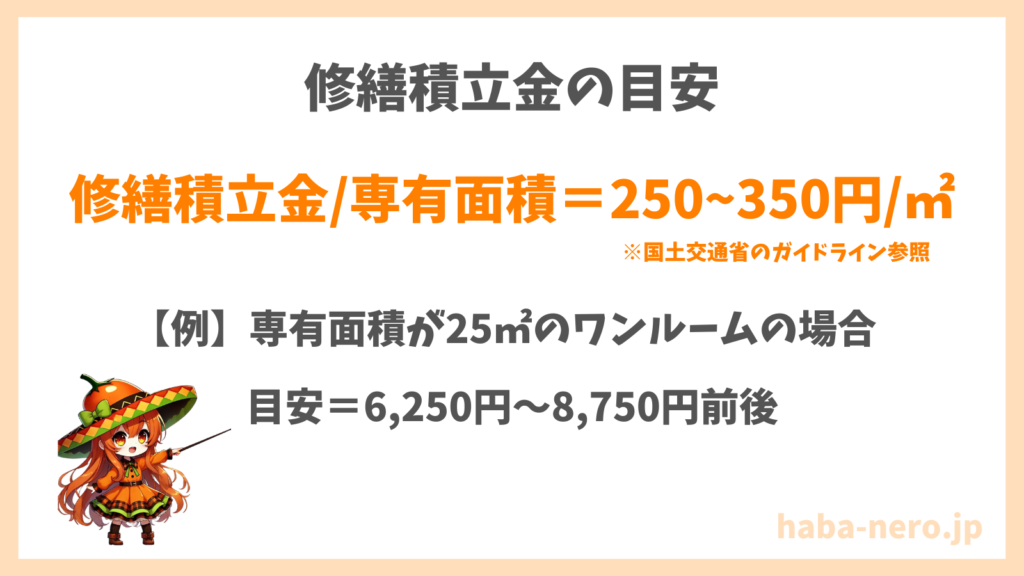

それは修繕積立金がある程度高い物件を選ぶということです

修繕積立金には国土交通省のガイドラインにて目安が存在しますので参考にしましょう

※階数や部屋の戸数・機械式駐車場の有無などの条件により変動します

つまり、修繕積立金が最初から値上がっている物件を選ぶことにより、大幅な値上がりを防ぐことができるのです

さらに、「最初から修繕積立金が高い」ということは、先述の収益還元法により「安く不動産が購入できる」というメリットもあります

また、同じ理由から、家賃に関しては「相場より低い物件」を購入したほうが良いです

※今後、別記事にて解説予定です

はばちゃんマンションは修繕積立金に気をつけて購入しよう!

「修繕積立金が低い物件を買ってしまった!」

そんな方のために、不動産投資の購入後にできる対策もご紹介します

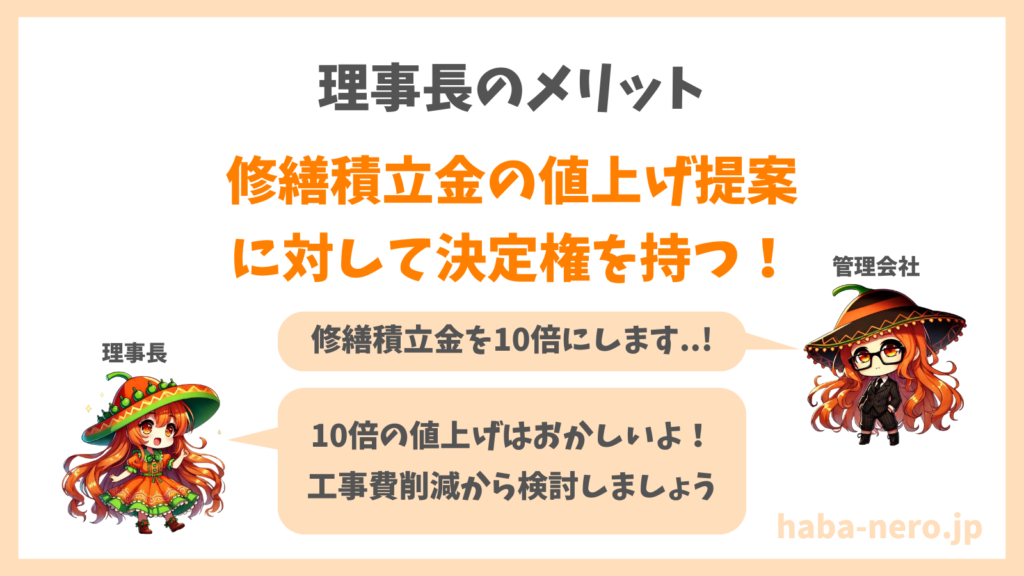

それは、理事長に就任し修繕積立金をコントロールする、という方法です

マンションにはオーナー様の集まり=管理組合というものが存在します

そして管理組合の代表が理事長であり、建物管理会社よりも強い権限で修繕積立金をコントロールできるのです

とはいっても

と思う方もいるでしょう、、

ご安心ください

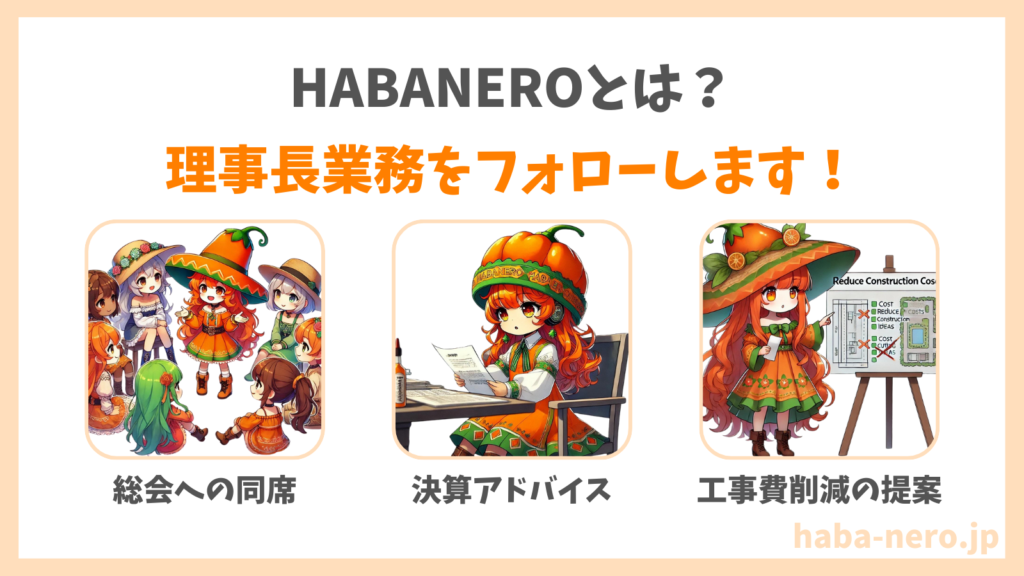

HABANEROは理事長の知識の代わりとなり、手間も減らすべくフォローいたします

ただし、修繕積立金の上昇を抑えてしまい、本来必要な工事などができなくなってしまっては本末転倒です

なのでHABANEROでは、工事費の削減やマンション自体がお金を稼げるようにする収益化のご提案などもおこなっております

詳しくはコチラのトップページ、または公式LINEより気軽にお問い合わせください

はばちゃん迷ったら、まず行動。 無料で相談できるので、何でも気軽にLINEしてみてね!

不動産投資のセールスマンは「立地が大事です!」とか「利回りが全てです!」などを良く話します

実は、修繕積立金も同じぐらい重要、かつ価格に大きく影響する要素なのです

購入前と購入後でそれぞれしっかり対策をしていきましょう!